Em agosto do ano passado o Instituto Brasileiro de Governança Corporativa – IBGC lançou a 6ª Edição do Código de Melhores Práticas de Governança Corporativa, e já de início é possível adiantar duas mudanças significativas em relação aos anteriores, que apresentaram os mesmos princípios ao longo de mais de duas décadas: a adoção do paradigma ESG em seu já existentes princípios de Responsabilidade Corporativa e a inclusão de um quinto princípio, a Integridade, que de uma certa forma tira a ideia de que a estrutura de Governança não é neutra, e possui uma liderança cujo principal desafio é moderar conflitos entre as partes interessadas para empreender as ações com as quais se comprometeu. Esta segunda alteração, como será visto mais adiante, alinha a proposta do IBGC à noção bem estabelecida nos estudos microeconômicos de governança, de que esta não é apenas um conjunto de padrões de conduta, mas também um processo de coordenação de atores com seus interesses particulares, entre eles os dirigentes, clareza que facilita em muito a avaliação desta moderação.

Ainda está em fase de difusão dentro da própria instituição, tanto que até junho último aconteceram eventos em seus “capítulos regionais” (estaduais) para sua apresentação, alguns cursos de métricas e mesmo de ESG ainda trazem como referência a 5ª Edição, consistindo ainda em um paradigma bastante promissor a ser consolidado. É resultado de contribuições no 23º Congresso IBGC (2022), e de um benchmarking que revisou 15 outros códigos de países que são referência nesta abordagem, tornando-se uma proposta menos restritiva e mais adaptável a inúmeras realidades e necessidades de diversos tipos de organização. Esta versatilidade mostrou-se fundamental ao longo do tempo, posto que suas sistematizações tornaram-se as principais referências em Governança no Brasil, inclusive entre pesquisadores de universidades de prestígio como USP, Unicamp, FGV e Insper.

No caso da Governança Pública, entendendo-a como derivada da abordagem da Governança Corporativa, o Referencial básico de governança aplicável a organizações públicas e outros entes jurisdicionados ao TCU traz as edições do “Código” como principal orientação para a adequação da concepção de governança do mercado para os gestores públicos. Na 3ª Edição do “Referencial”, baseada na “5ª Edição” do IBGC, o “Instituto” é dado como referência deste 1995, quando foi fundado ainda com a denominação Instituto Brasileiro de Conselheiros de Administração – IBCA, e seu primeiro “Código” consta de 1999 (pág. 27-28). Conforme foi apresentado na introdução a esta série, e é pontuado no documento do TCU de 2020, a adequação da forma com que a administração privada para a pública passa pelo problema “agente-principal” (representante-representado), em que o “principal” numa empresa são seus sócios, que precisam ser tratados com alguma medida de Equidade, enquanto que na gestão pública são os cidadãos, tanto como parceiros do poder público (comerciais ou políticos) ou como demandantes de ações governamentais setoriais (stakeholders). Deste modo, precisa-se de mecanismos para que os representantes (agentes) proporcionem Transparência e depois prestem contas (Accountability) de que estão cumprindo os compromissos e buscando atender as expectativas de quem lhes delega poder (representados), dentro das regras e valores aceitos pelos envolvidos.

Dada a relevância do “Código” do IBGC na conformação da prática da Governança no Brasil, este 11º conteúdo da série Governança Corporativa e Gestão Pública trata primeiro das mudanças presentes na 6ª Edição em relação à 5ª, e em que tais alterações já estão presentes na 3ª Edição do “Referencial” do TCU. Em seguida será feita uma comparação com a Institutional Analysis and Development, de Elinor Ostrom, tema do último artigo, e provavelmente a mais abrangente e reconhecida abordagem para análise de governança. Por fim, uma primeira aproximação ente este novo código com os princípios de governança apresentados pelo TCU em 2020, pois o objetivo aqui é uma compreensão geral desta abordagem para o aprimoramento da gestão pública, num escopo que sirva à dimensão municipal. Como este artigo faz um fechamento de toda a discussão conceitual promovida até agora, e não há vídeo ao final, é um pouco mais extenso que os anteriores, comparar mais os códigos que descreve conceitos, em alguns momentos será mais denso. Trata-se de um exercício necessário para pensar uma avaliação mais abrangente.

Os novos princípios de Governança Corporativa

Na revisão do ano passado, o princípios de Governança Corporativa do novo “Código” do IBGC passam de 4 (Transparência, Equidade e Justiça, Accountability e Responsabilidade para com regras e valores) para 5, com alterações em 2 anteriores e inclusão de mais 1. Na verdade, várias novidades em relação aos procedimentos e propostas de estrutura organizacional são importantes, mas iremos nos ater à mudanças presentes nos princípios devido porque trata-se aqui de uma série introdutória e porque esta limitação se adéqua a toda a discussão feita ao longo da série, toda em torno dos princípios de governança. Os 5 princípios enumerados na 6ª Edição, descritos nas páginas 18-19, são os seguintes:

- Integridade

- Transparência

- Equidade

- Responsabilização (Accountability)

- Sustentabilidade

Como pode-se observar, pouco mudou além do primeiro, que de fato é um princípio novo, e do último que, como será melhor trabalhado na próxima seção, é uma ressignificação considerável da Responsabilidade Corporativa (compromisso com normas e valores). Transparência e Equidade continuam idênticos ao que eram antes. O uso do termo Responsabilização ao invés de Accountability pode ser creditado a uma consolidação da tradução do termo em inglês, muitas vezes confundido com a simples comprovação de conformidade legal, agora também envolvendo justificativas, uma satisfação aos representados por parte de quem dirige ou administra. Vejamos o que se pretende trabalhar com o primeiro da lista. O princípio da Integridade é descrito da seguinte forma:

Praticar e promover o contínuo aprimoramento da cultura ética na organização, evitando decisões sob a influência de conflitos de interesses, mantendo a coerência entre discurso e ação e preservando a lealdade à organização e o cuidado com suas partes interessadas, com a sociedade em geral e com o meio ambiente.

Se numa primeira vista se assemelha à antiga “Responsabilidade Corporativa”, há um fator diferencial: não falamos mais em regras prescritivas usadas para submeter comportamentos à auditorias, mas da qualificação da interação real entre os atores, onde há conflitos de interesses a serem moderados, compromissos entre eles, sócios e interessados internos, consequências econômicas e ambientais para os que não são sócios ou interessados diretos pela atividade fim da organização. Em última instância, não está se referindo à internalização de valores pré-estabelecidos, mas do reconhecimento de que são coletivamente construídos. A reputação da organização depende de como as decisões envolvem uma gama complexa de atores e que os dirigentes fazem parte desta gama, tem seus interesses, e a defesa destes interesses não pode ir contra outras várias expectativas. Não são os valores em si, mas a forma com que são construídos e estão presentes nas práticas cotidianas.

Quando formos buscar alinhamentos entre esta 6ª Edição do “Código” e a 3ª do “Referencial”, na última seção, ficará mais claro que este princípio já estava presente na proposta do TCU. Por fim, reafirmando que a nova proposta do IBGC está ainda em um momento de difusão interna e esclarecimentos, em seu site apresenta uma lista de 10 estratégias para o aprimoramento da cultura da Integridade, que vão desde assimilar a Compliance como recurso cotidiano (tácito) até envolvimento de stakeholders na elaboração de suas regras e princípios, e na implementação de uma Política de Consequências, sobre gradações de sanções para o descumprimento de acordos, ponto crucial para a garantia da confiança entre os atores.

Compatibilidade entre a 6ª Edição do “Código” e a IAD

No último artigo que foi publicado desta série, sobre a Institutional Analysis and Development, tratou-se do framework apresentado no último livro paradigmático de Elinor Ostrom, Understanding institutional diversity (2005), onde constam 5 aspectos como critérios de avaliação da moderação na gestão de recursos de uso comum (Governança): i) Eficiência Econômica, ii) Equidade/equivalência fiscal e distribucional, iii) Adaptabilidade, resiliência e robustez, iv) Responsabilidade e v) Conformidade com a moralidade geral. Construir um paralelo entre a abordagem do IBGC e a IAD é de suma importância pois, na medida em que esta última dialoga com todo o debate microeconômico de meados do Sé. XX para cá, leva a possibilidades analíticas muito mais sofisticadas.

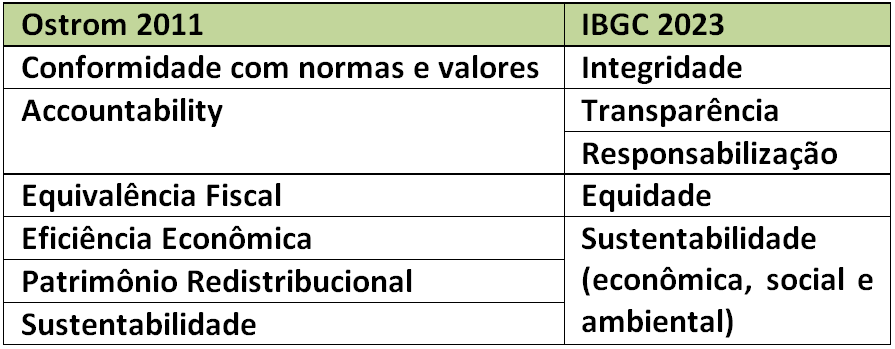

Um ano antes do falecimento, Ostrom publicou o artigo Background on the Institutional Analysis and Development Framework (2011), quando já havia ganhado o Nobel de Economia (2009), consistindo em uma palavra final sobre sua abordagem. Nele manteve intactos “Eficiência Econômica”, “Responsabilidade” (Accountability) e “Conformidade com normas e valores”; “Equidade fiscal e distribucional” ela dividiu em a) “Equidade fiscal” e b) “Patrimônio Redistribucional”, tratando estas duas dimensões em separado; e “Adaptabilidade, resiliência e robustez” ela substituiu por Sustentabilidade, pensando mais a questão da resiliência em relação às condições de regeneração dos recursos naturais em relação à suas funções econômicas e sociais. Fazendo uma comparação com a proposta do IBGC do ano passado, temos o seguinte quadro comparativo:

De fato, pode-se dizer que a “Conformidade com normas” e a “Integridade”, falam de assuntos semelhantes, e se – como foi dito na seção anterior – a novidade no IBGC é o reconhecimento que a formação das normas consiste no resultado dos posicionamentos dos atores, apesar de não dizer textualmente o mesmo neste princípio específico, tudo na abordagem de Ostrom opera no jogo entre atores, algo demonstrado no artigo anterior desta série. De fado, Ostrom não trabalha Accountability e Transparência em princípios distintos, pois, apensar de distinguir a prestação de contas e o acesso à informação dentro da Accountability, também é preciso considerar que ela toma como pressuposto que, em alguma medida, sempre haverá assimetria de informação entre os agentes, isso faz parte do jogo (ela é uma cientista política que transita na economia, área em que ganhou um Nobel; fala de como as coisas acontecem, não de como deveriam acontecer). Considerando que a IAD é uma abordagem econômica, ela prioriza participação, responsabilidades e ganhos desta ordem, de modo que pode-se dizer que o que nela se chama “Equidade Fiscal” corresponda à “Equidade” de forma geral no IBGC.

O paralelo entre dos frameworks no que se refere à principal novidade no novo “Código”, a “Sustentabilidade” econômica, social e ambiental (o que atualmente convencionou-se chamar de ESG – Environmental, Social and Governance), consiste na mudança que irá gerar maiores consequências positivas. O amadurecimento deste novo tópico do IBGC é algo fundamental, e reflete uma tendência de 20 anos que agora se formaliza na que, tudo indica, virá a ser a mais importante proposta de organização da Governança do país. Segue a forma com que a 6ª Edição do “Código” define o princípio da “Sustentabilidade”:

Zelar pela viabilidade econômico-financeira da organização, reduzir as externalidades negativas de seus negócios e operações, e aumentar as positivas, levando em consideração, no seu modelo de negócios, os diversos capitais (financeiro, manufaturado, intelectual, humano, social, natural, reputacional) no curto, médio e longo prazos. Nessa perspectiva, compreender que as organizações atuam em uma relação de interdependência com os ecossistemas social, econômico e ambiental, fortalecendo seu protagonismo e suas responsabilidades perante a sociedade. (pag. 19)

Na medida em que na classificação de Ostrom o “Patrimônio Redistribucional” se refere à mitigação da vulnerabilidade das camadas menos abastadas, pode-se dizer que este princípio corresponde no IBGC à “Sustentabilidade” em sua dimensão “social”. Pode-se dizer também que o que ela chama de “Eficiência Econômica” trata exatamente desta mesma dimensão no paradigma brasileiro. Como a “Sustentabilidade” na IAD trata especificamente dos recursos naturais ela corresponde, nas 3 dimensões deste termo presentes no IBGC, ao aspecto ambiental.

Ou seja, há uma correspondência completa entre os dois frameworks, o que proporcionará o surgimento de riquíssimas agendas de pesquisa e abordagens para implementação de projetos de desenvolvimento bastante antenadas com os atuais anseios da sociedade (por parte do setor empresarial privado ou público). Como esta série está voltada para confluências entre Governança Privada (corporativa) e pública, vale também fazer a comparação entre o “Código” e o documento do TCU de 2020, e assim, já com o esboço de um paralelo entre o IBGC e a IAD, temos meio caminho andado para a comparação entre a proposta de Ostrom e a do TCU, a ser melhor trabalhado em outra oportunidade.

Da Governança Corporativa ao Setor Público

Como já foi dito anteriormente, o “Referencial” do TCU já promove uma ponte entre o que está apresentando e a 5ª Edição do “Código” do IBGC. É explicar que poderíamos tratar a Governança Pública no Brasil a partir do Decreto 9.203/2017, que dispõe “sobre a política de governança da administração pública federal direta, autárquica e fundacional”, está em vigor, orienta esta questão nos demais entes da federação (estados e municípios). Optou-se pelo uso do documento do TCU porque consiste num estudo sobre o decreto, o contextualizando junto a todos os referenciais de organismos internacionais multilaterais, esmiuçando seus critérios e orientando a elaboração do iESGo, índice de Governança do TCU para auditar órgãos federais e também adaptado e disponibilizado para uso voluntário dos municípios, conforme indica o livro da Rede Governança Brasil (2020), projeto que entre seus parceiros a agência de auditoria externa pública federal e está sendo muito explorado aqui desde o conteúdo introdutório. Feito este esclarecimento, segue uma tabela comparativa preliminar (que no futuro pode ser revista) entre os princípios de Governança indicados pelo órgão federal e pelo “Instituto”:

Vemos que em “Transparência” e “Accountability” (Responsabilização-Responsabilidade) há uma correspondência absoluta e precisa. O que o IBGC sintetiza como “Integridade”, pode-se dizer que o “Referencial” fragmenta em três aspectos do exercício da “Liderança”: o estabelecimento/aprimoramento do “modelo de governança”, que no quadro acima conta como “Melhoria Regulatória”; a promoção da “Integridade” em si; e a “Capacidade de Liderança”, que diz respeito à capacidade de adquirir “Confiabilidade”, legitimidade, que também está relacionada à capacidade de realização medindo riscos, garantindo a “Sustentabilidade” (o que será esclarecido após o quadro abaixo). No que o IBGC traz como princípio da “Equidade”, o TCU apresenta “Equidade e participação”, dada a natureza da Governança Pública dentro dos princípios democráticos, além da “Capacidade de Resposta”, enquanto habilidade em ouvir e responder à manifestações dos cidadãos, tanto opiniões como demandas. A partir do quadro abaixo, da página 52 do “Referencial” do Tribunal – que também já foi usado nesta série nos artigos introdutório e sobre conformidade com regras e valores – , pode ficar mais claro onde pode ser inserido no framework do TCU o princípio da “Sustentabilidade” do IBGC:

A “Sustentabilidade” econômica, social e ambiental consiste em um objetivo, ao passo que a Governança trata de um conjunto de procedimentos para que se atinja tais metas. Todavia, a partir do momento em que um de seus 3 aspectos pode causar impactos sobre o outro, pode-se considerar que balancear estas consequências (levando em consideração seus impactos sobre seus respectivos interessados), torna-se objeto da Governança. Deste modo, a “Confiabilidade” sobre a capacidade de coordenar isso por parte da “liderança” passa pela competência de calcular instabilidades. Por este motivo, este novo princípio da 6ª Edição do “Código” pode ser situado – além de no princípio da “Confiabilidade” – , no campo da “Estratégia”, em como o governo de uma “Lideranças” consegue calcular as ameaças, os “Riscos”. Por exemplo, como mitigar os riscos ambientais de uma estratégia de desenvolvimento econômico.

Apontamentos finais

Em especial, a seção anterior esboça uma comparação de frameworks que ainda deve ser muito explorada ao longo dos anos, dada a relevância do IBGC na maturação da abordagem da Governança no Brasil. Mesmo que estas alterações na 6ª Edição do “Código” não levem rapidamente à uma revisão do paradigma usado pelo TCU – ou mesmo na legislação em vigor -, certamente dará margens para reinterpretações da lei e de sua operacionalização pelas agências de auditoria externa públicas, os Tribunais de Contas. Também ter uma ideia de como este novo corpo conceitual do “Instituto” é compatível com a IAD ajuda a compreender melhor o tema, e proporciona alternativas metodológicas para a análise dos dados obtidos, inclusive pelo TCU, cuja comparação ficará para uma outra oportunidade mas as linhas gerais já podem ser previstas pelo que foi aqui exposto.

As possíveis novas formas de pensar a Governança Pública também trazem alternativas para como a Rede Governança Brasil – RGB irá pensar a implementação de sistemas de governança no nível local, o que representa o objetivo central desta série. Por isso introduziu-se possibilidades de comparação entre os paradigmas, algo ainda a ser muito discutido, amadurecido e reelaborado num futuro próximo; este foi apenas um começo de conversa.

Até o último da série Governança Corporativa e Gestão Pública!

*Esse conteúdo pode não refletir a opinião da Comunitas e foi produzido exclusivamente pelo especialista da Nossa Rede Juntos.

Postagens relacionadas

Quais conteúdos são essenciais para o gestor em 2026?

Retrospectiva 2025: Confira os destaques da atuação da Plataforma Rede Juntos ao longo do ano

O Futuro dos Governos: digitais, baseados em dados e inteligentes em servir melhor

Lideranças com espírito público

Somos servidores, prefeitos, especialistas, acadêmicos. Somos pessoas comprometidas com o desenvolvimento dos governos brasileiros, dispostas a compartilhar conhecimento com alto potencial de transformação.

Deixe seu comentário!