Este site utiliza cookies para que possamos oferecer a você a melhor experiência de usuário possível. As informações dos cookies são armazenadas no seu navegador e desempenham funções como reconhecê-lo quando você retorna ao nosso site e ajudar nossa equipe a entender quais seções do site você considera mais interessantes e úteis.

O funcionamento das operações de crédito por estados e municípios é regido por uma série de instrumentos jurídicos. Dentre os principais, destacam-se: a Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal), a Resolução do Senado Federal 40/2001 e a Resolução do Senado Federal 43/2001.

O Ministério da Economia disponibiliza o Manual de Instrução de Pleitos (MIP), documento que estabelece os procedimentos de instrução dos pedidos de verificação de limites e condições para que estados e municípios contratem operações de crédito. Além disso, no caso das operações internacionais, há um segundo documento chamado Manual de Financiamentos Externos, também elaborado pelo Ministério da Economia, e que traz orientações gerais para a concretização de empréstimos nesta modalidade. Cabe também apontar que o tema das operações de crédito envolve diretamente aspectos da contabilidade pública, e para tanto, é preciso que os gestores se atentem ao Manual de Contabilidade Aplicada ao Setor Público (MCASP) e ao Manual de Demonstrativos Fiscais (MDF).

Tendo em vista todo cenário jurídico que dispõe sobre o regramento das operações de crédito nos estados e municípios, podemos sumarizar 4 pilares de pré-requisitos necessários para um ente se tornar elegível a financiamentos internacionais. Cada um deles será um item abordado ao longo do tópico:

- Limites e Condições das Operações de Crédito

- Limites e Condições para Obtenção da Garantia da União

- Condições e Pré-Requisitos para Operações de Crédito Internacionais

- Documentação Necessária

Cabe destacar que esse não é um mapeamento exaustivo, mas sim uma consolidação dos principais limites, condições e pré-requisitos necessários para concretização de operações internacionais. Além do que está disposto em lei, a Secretaria do Tesouro Nacional (STN) pode solicitar esclarecimentos e documentos adicionais ao longo do processo de aprovação do pleito. Esta etapa, inclusive, é considerada um ponto crítico que pode levar ao atraso do processo em função das dificuldades de comunicação da equipe da STN com as equipes de fazenda/finanças dos municípios. Dessa maneira, é fundamental que o município conte com algum responsável especializado e familiarizado com a situação fiscal/contábil da prefeitura. Adicionalmente, ressaltamos a importância do monitoramento constante dos dispositivos legais que regem esses regulamentos, tendo em vista que eventuais alterações na legislação podem comprometer a celeridade, e até mesmo o resultado do processo.

A. Limites e Condições das Operações de Crédito

Este primeiro grupo de indicadores consiste nos limites e condições estabelecidos para a realização de qualquer tipo de operação de crédito por parte dos entes federados brasileiros. Dessa maneira, as regras aqui definidas deverão ser adequadas tanto para financiamentos firmados com instituições brasileiras, quanto para financiamentos firmados com instituições internacionais. São elas:

- Regra de Ouro

A regra de ouro consiste em um instrumento constitucional formulado para impedir que os governos utilizem o endividamento para custear despesas presentes que não beneficiarão as gerações futuras. Dessa maneira, é estabelecido que dentro de um exercício financeiro, o ingresso de recursos oriundos de operações de crédito do município não poderá exceder o total das suas despesas de capital.

A apuração desta regra é realizada tanto para o exercício corrente quanto para o exercício anterior, conforme o seguinte cálculo:

Regra de Ouro Exercício Corrente: Despesas de Capital Constantes na LOA – Receitas de Operação de Crédito Constantes na LOA = Y

Se Y >= 0 → Regra de Ouro Válida

Se Y < 0 → Regra de Ouro Inválida

Regra de Ouro Exercício Anterior: Despesas de Capital Executadas – Receitas de Operação de Crédito Realizadas = Y

Se Y >= 0 → Regra de Ouro Válida

Se Y < 0 → Regra de Ouro Inválida

Em razão dos critérios específicos para o cálculo da regra de ouro pela STN, é necessário se atentar às definições estabelecidas no § 3º do art. 32 da LRF e art. 6º da RSF 43/2001. Dica para o Gestor

Dica para o Gestor

- Limites de Crédito

Fluxo: O limite de fluxo tem como objetivo controlar o ingresso total de recursos oriundos de operações de crédito dentro de cada exercício financeiro. Assim, ao longo de toda a operação, a receita total proveniente de financiamentos não poderá exceder 16% da Receita Corrente Líquida (RCL) do município.

Limite de Fluxo: Receita Total Proveniente de Financiamentos (MGA*) / Receita Corrente Líquida (RCL) = Y

Se Y =< 16% → Limite de Fluxo Válido

Se Y > 16% → Limite de Fluxo Válido

* Sigla utilizada nos Manuais do Tesouro Nacional

Como essa regra deve ser cumprida em cada um dos anos da operação pleiteada, é preciso realizar projeções para o cálculo. No caso do MGA, a projeção é realizada com base na modelagem financeira do empréstimo. Já para a RCL, é necessário realizar o cálculo com base em um fator de projeção definido conforme os critérios estabelecidos no § 6º do art. 7º da RSF 43/2001.

Dispêndio: O limite de dispêndio funciona de maneira semelhante ao de Fluxo, porém tem o objetivo de controlar o comprometimento anual com amortizações, juros e demais encargos do município. Dessa maneira é estabelecido um limite de 11,5% da RCL por ano para o desembolso de valores relativos a operações de crédito já contratadas e em processo de contratação.

Limite de Dispêndio: Comprometimento Anual com Amortizações, Juros e Demais Encargos (CAED) /

Receita Corrente Líquida (RCL) = Y

Se Y =< 11,5% → Limite de Dispêndio Válido

Se Y > 11,5% → Limite de Dispêndio Inválido

Assim como o limite anterior, deverão ser utilizadas as projeções do CAED e da RCL para cálculo do indicador para todos os exercícios financeiros em que houver pagamentos previstos da operação pretendida.

Em 2009, a RSF nº36 abriu a possibilidade para o cálculo do limite de dispêndio ser realizado apenas para os exercícios financeiros em que houver pagamentos até 31 de dezembro de 2027. Dessa maneira, é considerada a alternativa mais benéfica para o município pleiteante.Dica para o Gestor

Estoque: Diferentemente dos limites anteriores, o Limite de Estoque tem como objetivo controlar o endividamento geral do ente federado. Dessa maneira, é estabelecido que a Dívida Consolidada Líquida (DCL) não poderá exceder 120% da RCL. Cabe destacar que este indicador é de especial importância para financiamentos internacionais, tendo em vista que os grandes volumes desse tipo de operação podem inviabilizar a concretização para municípios com baixa arrecadação ou alto comprometimento do limite de endividamento.

Aro: Por fim, o último limite de crédito consiste nas operações por Antecipação da Receita Orçamentária (ARO). Conforme o art. 10 da RSF 43/2001, o saldo devedor das operações de crédito por ARO em um exercício financeiro não poderá exceder 7% da RCL.

Limite por Aro: Saldo Devedor das Operações de Crédito por ARO / Receita Corrente Líquida (RCL) = Y

Se Y =< 7% → Limite por Aro Válido

Se Y > 7% → Limite por Aro Inválido

- Limites de Garantias Próprias

Em razão do Art. 9º da RSF 43/2001, foi estabelecido um limite de 22% da RCL para o valor total das concessões de garantia permitidas por parte do ente pleiteante. Isso significa que o estado ou município que desejar realizar uma operação de crédito, não poderá oferecer garantias para outras operações em um valor total superior ao limite definido, sob a consequência de se tornar inelegível a financiamentos.

- Condições

Para além dos limites, são estabelecidas algumas condições para que os entes se tornem elegíveis a concretizar operações de crédito. A lista a seguir elenca as principais.

Despesa com pessoal: Conforme estabelecido na LRF, a despesa total do município com pessoal não poderá exceder 60% da RCL. Além das definições específicas para cálculo constante nos § 1º, 2º e 3º do Art. 19 da LRF, cabe destacar as repartições do limite global conforme o Art. 20 também da LRF e os demais dispostos na Subseção II da referida legislação.

Publicação da RREO e RGF: Conforme estabelecido nas seções III e IV do Capítulo IX da LRF, para se tornar elegível a realização de operações de crédito o ente deve realizar a publicação dos referidos relatórios em conformidade com os detalhamentos dispostos.

Encaminhamento das Contas: Conforme estabelecido no Art. 51 da LRF, os municípios deverão realizar o encaminhamento anual das contas ao Poder Executivo da União até o dia 30 de maio. Esse processo é realizado via Siconfi (Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro) e o não cumprimento acarreta na inelegibilidade para realização de operações de crédito.

Violação de acordos de refinanciamento firmados com a União: Conforme o inciso IV do Art. 5 da RSF nº43/2001, a realização de operações de crédito que representem algum tipo e violação dos acordos de refinanciamento ou dos programas de acompanhamento e transparência fiscal firmados com a União, acarretará na inelegibilidade para contratar novos financiamentos.

- Adimplências

A análise de adimplências do município se enquadra como um dos pré-requisitos necessários para se concretizar operações de crédito. Em outras palavras, é preciso que o município comprove que não possui nenhum dever em situação de não cumprimento para que possa contrair um novo empréstimo. O município que se interesse em contratar financiamentos, portanto, deverá se atentar com especial foco para este tema.

O detalhamento das adimplências necessárias se encontra no art. 16 e no inciso VIII do art. 21 da RSF 43/2001. Dentre os principais pontos requisitados estão:

- Programa de Integração Social (PIS);

- Programa de Formação do Patrimônio do Servidor Público (Pasep);

- Fundo de Investimento Social (Finsocial);

- Contribuição Social para o Financiamento da Seguridade Social (Cofins);

- Instituto Nacional do Seguro Social (INSS);

- CRP / CADPREV (RPPS);

- Adimplemento com a União relativo aos financiamentos e refinanciamentos por ela concedidos;

- Adimplemento com a União relativo aos às garantias a operações de crédito, que tenham sido, eventualmente, honradas.

Cabe destacar que no caso das operações que pleiteiam Garantia da União, a verificação de adimplência será realizada para os CNPJs ligados à Administração Direta de todos os poderes.

Tendo em vista todas essas adimplências necessárias para celebração de contratos de empréstimo, como avaliar e comprovar a situação do meu município?

É aqui que destacamos um importante aliado das prefeituras nesses processo de comprovação de adimplências: Sistema de Informações sobre Requisitos Fiscais (CAUC). Originalmente chamado Cadastro Único de Convênios (por isso a sigla), o CAUC é um serviço disponibilizado pela Secretaria do Tesouro Nacional que disponibiliza informações acerca do cumprimento de requisitos fiscais, dentre os quais as adimplências exigidas para contratação de financiamentos.Dica do Especialista

Quer aprender ainda mais? Faça a Trilha de Conhecimento que aborda especificamente o CAUC e como resolver eventuais pendências!

B. Limites e Condições para para Obtenção da Garantia da União

Os empréstimos internacionais para entes subnacionais, sejam estados ou municípios, requerem a Garantia da União. Diferentemente das linhas de crédito nacionais, onde existem alternativas, os pleitos internacionais exigem a denominada ‘garantia soberana’. Em função disso, as prefeituras interessadas em concretizar empréstimos com agentes financeiros estrangeiros precisam se atentar aos limites e condições necessários para obtenção da Garantia da União. Cabe destacar dois pontos:

- Existe um valor máximo de garantia a ser oferecido pela União, valor este definido anualmente pelo governo federal. Dessa maneira, os projetos com interesse em receber garantia da união, costumam “disputar” a vaga para receber a garantia;

- Os limites e condições aqui descritos não anulam os requisitos presentes na seção anterior. Ou seja, municípios que pleiteiam operações de crédito com Garantia da União devem estar em conformidade com os regramentos dispostos em ambas as seções.

- Capag

Possivelmente o mais importante indicador para se concretizar um financiamento internacional consiste na Capacidade de Pagamento (Capag). Este indicador funciona como um diagnóstico da saúde fiscal dos entes, e tem como objetivo avaliar e comparar o risco que um novo empréstimo de determinada prefeitura ou estado representa ao Tesouro Nacional. Dessa maneira, é possível selecionar quais projetos receberão a garantia soberana com base em critérios objetivos e equânimes.

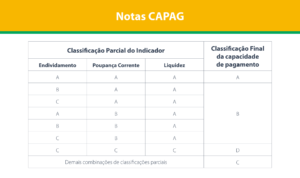

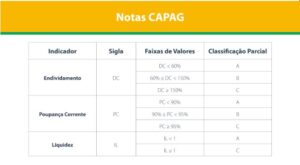

O indicador Capag, na prática, consiste em uma nota auferida para cada ente subnacional, variando entre A (a melhor nota) e D (a pior nota). Apenas municípios com notas A e B são autorizados a receber a Garantia da União. O cálculo é realizado conforme os dispostos na Portaria Nº 501 de 23 de novembro de 2017, e está estruturado com base em três pilares: Endividamento, Poupança Corrente e Liquidez.

Endividamento: este pilar tem como objetivo avaliar o grau de solvência do ente, dividindo-se o valor total da Dívida Consolidada Bruta pela Receita Corrente Líquida do ano em questão.

Endividamento = Dívida Consolidada Bruta / Receita Corrente Líquida

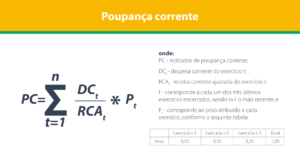

Poupança Corrente: este pilar tem como objetivo avaliar a relação entre as receitas e despesas correntes do ente, calculando a média para os últimos três anos.

Poupança Corrente =

Liquidez: por fim, este pilar tem como objetivo avaliar a situação de caixa do ente, dividindo as Obrigações Financeiras pela Disponibilidade de Caixa Bruta.

Liquidez = Obrigações Financeiras / Disponibilidade de Caixa Bruta

A partir desses cálculos, são auferidas notas para cada pilar, e a combinação de notas dos três pilares constitui a Nota Capag, conforme as seguintes regras:

- Contra-garantias

A segunda exigência da União para concessão de garantia em operações de crédito de estados e municípios consiste na análise de suficiência das contragarantias. Isso nada mais é do que uma salvaguarda do governo federal para o eventual caso de ser necessário honrar a garantia concedida ao município, ou seja, caso o município deixe de pagar alguma parcela de devolução para o banco e o governo federal precise realizar o pagamento. Caso essa situação venha a ocorrer, a União irá ressarcir os cofres federais cobrando o valor não pago pelo município. Assim, a análise de contragarantia tem como objetivo avaliar se as receitas do município seriam suficientes para cobrir uma eventual honra da União.

Bom, mas como saber se o meu município está elegível na análise das contragarantias? Conforme os detalhamentos dispostos na Portaria Nº 501, de 23 de novembro de 2017 e na Portaria Nº 882, de 18 de dezembro de 2018, são consideradas suficientes as contragarantias oferecidas que atendam ao seguinte critério:

- Limites e Condições Específicas

O terceiro requisito exigido pela União para concessão da garantia consiste em um grupo de limites e condições específicas. São eles:

Arrecadação de todos os tributos: para ser elegível a receber garantia da União, é preciso que o município realize a instituição, a previsão e a efetiva arrecadação de todos os tributos de sua respectiva competência constitucional.

Despesa com pessoal: conforme os dispostos na Lei de Responsabilidade Fiscal, são vedados de contratarem operações de créditos os entes que não respeitarem os limites de gastos com pessoal. No caso dos municípios, o limite global é de 60%, mas recomenda-se analisar com profundidade as especificidades dispostas nos artigos 20, 23 e 66 da LRF.

Adimplência e prestação de contas dos tributos, empréstimos e financiamentos devidos à União: com o objetivo de se proteger contra eventuais não pagamentos, e prestigiar os entes adimplentes, é estabelecido que estados e municípios que não estejam em dia com suas obrigações para com o governo federal, não serão elegíveis para receber a garantia.

Dotação na LOA e previsão no PPA: Para se tornar elegível a garantia, é preciso que o município ateste a inclusão dos encargos relacionados ao financiamento em duas peças de planejamento municipais: o Plano Plurianual (PPA) e a Lei Orçamentária Anual (LOA).

Inclusão das operações de crédito no ROF – RDE: Os municípios com interesse no recebimento da garantia da União precisam se atentar a inscrição da operação no Registro de Operações Financeiras (ROF) do Banco Central.

Aplicação Mínima em Saúde e Educação: Conforme a regra constitucional, municípios precisam destinar uma porcentagem mínima das respectivas arrecadações para as áreas da Saúde e da Educação. Prefeituras que não atenderem a esse requisito não poderão receber a garantia da União. As regras em detalhes estão dispostas nos artigos 198 e 212 da Constituição.

Limite de Restos a Pagar: Fica impossibilitado de contratar operações de crédito com garantia soberana aqueles municípios que não respeitarem o limite para contração de obrigações de restos a pagar, conforme a regra descrita no Artigo 42 da Lei de Responsabilidade Fiscal.

Limite PPPs: Por fim, um importante limite que precisa ser analisado pelo ente com interesse em receber garantia da União consiste no limites de Parcerias Público Privadas (PPPs). Conforme os dispostos na Lei 11.079/2004, fica limitado a 5% o volume da despesa máximo permitido para fins de projetos na modalidade de PPP.

- Custo Efetivo da Dívida

O Capag, as contragarantias e os limites e condições específicas são três das principais regras exigidas para a concessão de garantia da União. Todavia, cabe apontar um quarto elemento, também necessário para o recebimento da garantia soberana: o custo da dívida. Este elemento tem como objetivo limitar o custo dos empréstimos a serem contratados, evitando o endividamento dos entes subnacionais a custos que possam oferecer riscos de pagamento. Em função disso, o Tesouro Nacional disponibiliza uma tabela contendo os detalhamentos do custo efetivo máximo permitido, a qual você pode acessar diretamente no site do Tesouro Transparente: Tabela Custo Máximo. As informações da tabela são atualizadas bimestralmente pelo Grupo Estratégico do Comitê de Garantias e divulgadas na última segunda-feira dos meses ímpares.

- Características dos Contratos

Por fim, deve-se observar que os contratos de empréstimo que pleiteiam receber garantia da União estão sujeitos a algumas limitações de conteúdo. Dentre as principais restrições está a inexistência de cláusulas de natureza política, que atente a soberania nacional, que desrespeite a constituição ou que implique em compensação automática de débitos e créditos. Os gestores municipais envolvidos em operações com garantia da União deverão se atentar a essas restrições, detalhadamente dispostas na LRF (artigos 8 e 10) e na LRF (Artigo 32).

C. Condições e Pré-Requisitos para Operações de Crédito Internacionais

O terceiro grupo de pré-requisitos para a realização de operações de crédito externo consiste nas regras voltadas especificamente para contratos internacionais.

- Mínimo Populacional

Estão autorizados a realizarem operações de crédito internacionais apenas os municípios com população superior a 100.000 habitantes, conforme a metodologia utilizada pelo IBGE e com margem de 10%. Este crivo pelo porte municipal é um importante aspecto das operações internacionais que restringe essa modalidade a um menor número de municípios.

Dica para o Gestor

Meu município possui menos habitantes do que o mínimo exigido. Existe alguma alternativa? Sim! Municípios com população inferior a 100.000 habitantes podem acessar recursos internacionais de duas maneiras.

A primeira delas é por meio dos bancos de desenvolvimento nacionais. Estes bancos funcionam como intermediários, captando recursos internacionais e disponibilizando com maior capilaridade para os municípios de pequeno e médio porte. Para além do BNDES, cada região conta com um ou mais bancos regionais que também se apresentam como excelentes opções para o financiamento de projetos municipais. São os casos da Desenvolve SP, do BDMG, da Invest Paraná, do Banco do Nordeste, do BRDE, entre tantos outros. Essa alternativa também pode ser pertinente para municípios que não atendam a todos os requisitos exigidos para obtenção de garantia da União, em especial o Capag, uma vez que nessa modalidade existem alternativas para se obter garantia não soberana. Apesar das condições da operação (taxa de juros, prazos, amortizações) eventualmente não serem tão competitivas quanto às operações internacionais “diretas”, essa modalidade conta com a vantagem de possuir um prazo para concretização mais célere.

A segunda alternativa, por sua vez, consiste na execução da operação por meio de um consórcio público. Essa possibilidade passou a ser regulamentada recentemente, com a publicação da Resolução Nº 1, de 29 de janeiro de 2020. Conforme os regramentos, ficam autorizados os consórcios públicos municipais a realizarem operações de crédito internacionais, contanto que ao menos um dos municípios integrantes do consórcio e pleiteante da operação, tenha população superior a 100.000 habitantes. Além disso, todos os consorciados que pretendam participar da operação, terão suas contas e documentos analisados pela STN, conforme os dispositivos até aqui descritos. É preciso, portanto, que todos tenham Capacidade de Pagamento (Capag) nota A ou B, dentre as demais exigências. Apesar das regras serem bastante exigentes quanto ao enquadramento dos municípios nas regras definidas, o consorciamento pode ser uma excelente alternativa para os municípios interessados em financiar projetos. Para além da possibilidade de incluir municípios de menor porte, essa opção permite o aumento do volume de empréstimo, e o compartilhamento dos custos para execução de estudos técnicos, duas grandes barreiras comuns a esse tipo de operação.

- Recomendação Cofiex

O segundo subitem deste grupo de requisitos consiste na Recomendação da Cofiex, a Comissão de Financiamentos Externos, hoje vinculada ao Ministério da Economia. Os municípios interessados em financiamentos internacionais deverão submeter suas cartas-consulta para a Cofiex, como primeira instância de aprovação. Este processo e suas respectivas regras e funcionamentos serão abordadas no próximo módulo.

- Contrapartida

O terceiro e último subitem consiste na exigência de uma contrapartida municipal. Conforme os dispostos na Resolução nº 3, de 29 de maio de 2019, é preciso que o município invista ao menos 20% do valor da operação com recursos próprios. São dispensadas desse requisito alguns tipos de operação, como as de caráter comercial para a aquisição de bens e contratação de serviços, as de reestruturação e recomposição do principal de dívidas, e as que envolvem projetos de investimento para a melhoria da administração das receitas e da gestão fiscal, orçamentária, financeira e patrimonial. O regramento quanto à origem desses recursos a serem aportados como contrapartida, assim como demais detalhamentos estão dispostos na resolução acima citada.

D. Documentação Necessária

Chegamos agora ao último grupo de pré-requisitos necessários para a realização de operações de crédito internacionais. Aqui serão descritos os principais documentos exigidos pelas instâncias do Governo Federal para aprovação do pleito. Assim como nas etapas anteriores, cabe destacar que eventuais documentações adicionais poderão ser solicitadas, em especial das equipes do Tesouro Nacional. É fundamental que haja um planejamento por parte da prefeitura para garantir a emissão de todos os documentos necessários dentro dos prazos exigidos, tendo em vista que este costuma ser um gargalo de diversos pleitos. Destacamos ainda que exemplos e modelos destes documentos serão abordados no próximo módulo do curso.

- Lei Autorizativa

Qualquer tipo de operação de crédito necessita da autorização do legislativo municipal. No caso das operações externas, isso não é diferente. Dessa maneira, é preciso haver uma articulação política para que uma lei autorizativa seja aprovada na Câmara dos Vereadores. Nesse sentido, é importante que o executivo apresente de maneira clara a justificativa estratégica do projeto. Financiamentos nessa modalidade costumam comprometer grande parte da capacidade de endividamento dos municípios para os próximos anos. Isso significa que apesar de ser um projeto do governo em questão, é preciso que a agenda a ser implementada seja para o município e seus habitantes, prezando por transformações estruturantes de médio e longo prazo.

- Certidão do Tribunal de Contas

Conforme os dispostos no art. 21, inciso IV, da RSF 43/2001, para a concretização de operações de crédito é exigida a apresentação de uma certidão do Tribunal de Contas da respectiva unidade federativa do município em questão. Esta certidão deve atestar o cumprimento dos seguintes artigos da LRF, tendo em vista o último exercício analisado, os exercícios ainda não analisados e eventualmente o exercício em curso.

- Artigo 12 (§2o): Regra de ouro;

- Artigo 23: Limites de gasto com pessoal, tendo em vista a estratificação por poder/órgão;

- Artigo 33: Não contratação de operação de crédito com infração;

- Artigo 37: Não realização de operações vedadas;

- Artigo 52: Publicação do RREO;

- Artigo 55 (§ 2o): Publicação do RGF.

Além destes, para operações que contam com a garantia da União, a certidão precisa também conter atestamento dos seguintes tópicos.

- Artigo 11 da LRF: Arrecadação de todos os tributos;

- Artigo 198 da CF/88: Aplicação mínima de recursos na saúde;

- Artigo 212 da CF/88: Aplicação mínima de recursos na educação.

A respeito dessa exigência, em especial, é fundamental se atentar aos prazos de validade. A certidão deverá estar válida tanto no momento de análise da STN, quanto na data de assinatura do contrato de empréstimo. Caso o documento expire antes de alguma dessas etapas, será necessário solicitar uma nova certidão para o Tribunal de Contas competente.

- Pareceres Técnico e Jurídico

Tanto um parecer técnico quanto um parecer jurídico são exigidos para concretização do pleito. A depender da capacidade instalada da prefeitura, do escopo do projeto e da complexidade das obras, o município poderá necessitar de apoio externo, eventualmente contratando empresas de engenharia. Além disso, ao longo do processo de maturação do projeto, os bancos internacionais podem oferecer apoios técnicos, em especial nos temas de engenharia, estudos de viabilidade e definição do escopo.

- Demais Documentações

Para além dos três tópicos acima destacados, existem algumas outras exigências para o processo. Dentre elas estão uma declaração do Chefe do Poder Executivo atestando o respeito do município aos múltiplos limites, condições e regramentos previamente descritos; e as minutas contratuais do empréstimo, que serão negociadas em um processo que envolve tanto o banco e o município, quanto o governo federal, representado pela SAIN e pela PGFN.